BREXIT : régime français des plus-values mobilières

Depuis le 1er février 2020, le Royaume-Uni est juridiquement sorti de l’Union Européenne. Mais ce n’est qu’à compter du 1er janvier 2021 qu’il a perdu son statut d’Etat membre puisque s’est achevée le 31 décembre 2020 la période transitoire au cours de laquelle le Royaume-Uni était encore assimilé à un Etat membre. Un accord de commerce et de partenariat a été signé entre l'Union européenne (UE) et le Royaume-Uni le 24 décembre 2020. Cet accord contient très peu de dispositions fiscales. Il pose, dans les grandes lignes, le cadre d’une gouvernance fiscale que les Etats membres s’engagent à respecter. Cette gouvernance a notamment trait à la lutte contre la fraude et l’évasion fiscales ainsi que l’échange d’informations. La perte du statut d’Etat membre du Royaume-Uni depuis le 1er janvier 2021 entraîne notamment des conséquences fiscales en France dans la mesure où cette dernière réserve le bénéfice de certains dispositifs fiscaux spéciaux aux particuliers ou aux sociétés résidents d’un Etat membre de l’UE ou partie à l’accord sur l’Espace Economique Européen (EEE).

1er janvier 2021

Le Royaume-Uni a, depuis le 1er janvier 2021, le statut d’Etat tiers. Le droit européen, notamment en matière de fiscalité, ne lui est donc plus applicable. Notons cependant que la convention fiscale conclue entre le Royaume-Uni et la France(1) ainsi que l’instrument multilatéral qui la complète sont toujours applicables, pour l’élimination de la double imposition en matière d’impôts sur le revenu et sur les gains en capital. Avec le Brexit, la convention fiscale entre la France et le Royaume-Uni est un vrai filet de sécurité pour les résidents des deux états. Nous aborderons les incidences fiscales au regard des plus-values mobilières avec comme hypothèse des chefs d’entreprises résidents fiscaux français qui ont structuré leur groupe au travers de sociétés britanniques.

nb : En application de la convention fiscale conclue entre la France et le Royaume-Uni pour l’élimination des doubles impositions en matière d’impôt sur le revenu, les plus-values de cession de titres de sociétés britanniques par un résident fiscal français ne sont imposables qu’en France(2).

EN SYNTHESE

PFU de 30%

12,8% d’impôt sur le revenu

17,2% de prélèvements sociaux

Et éventuellement la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) au taux soit de 3% et/ou 4%, en fonction du revenu fiscal de référence

Sous déduction d’un abattement fixe de 500K€, pour les dirigeants partant à la retraite (pour le calcul de l’IR uniquement) - Conditions précisées à l'article 150-0 D ter du CGI(3)

Toutefois, ces plus-values peuvent, sur option globale(4), être soumises au barème progressif de l’impôt sur le revenu.

L’intérêt ou non d’opter pour ce mode d’imposition dépend de la situation personnelle du contribuable, notamment de sa tranche marginale d’imposition mais également de ses objectifs personnels et nécessite une étude préalable auprès de conseils fiscaux. A titre d’exemple, si l’on dépasse la tranche d’imposition de 11% (nouvelle tranche pour les revenus 2020), l’option pour le barème n’est visiblement pas en faveur du chef d’entreprise, par comparaison au taux de 12,8% (PFU). Il existe toutefois un effet de seuil avec la déduction éventuelle de l’abattement fixe de 500 KEUR. En cas d’option pour l’imposition au barème progressif de l’IR, la plus-value de cession peut, sous certaines conditions, être réduite d’un abattement proportionnel pour durée de détention (de droit commun ou renforcé) ou d’un abattement fixe de 500K€, pour le calcul de l’IR uniquement. Il convient de distinguer que les titres cédés soient acquis avant ou après le 1er janvier 2018.

EN SYNTHESE

=> Titres cédés, acquis AVANT le 1er janvier 2018

Barème progressif de l’impôt sur le revenu

Sous déduction d’un abattement pour durée de détention de droit commun

Ou Sous déduction d’un abattement pour durée de détention renforcé (PME moins de 10 ans) - Conditions précisées à l’article 150-0 D, 1 quater B du CGI

Ou(5) Sous déduction d’un abattement fixe de 500K€, dirigeant partant à la retraite - Conditions précisées à l’article 150-0 D ter du CGI

=> Titres cédés, acquis APRES le 1er janvier 2018

Barème progressif de l’impôt sur le revenu

Sous déduction d’un abattement fixe de 500K€, dirigeant partant à la retraite - Conditions précisées à l’article 150-0 D ter du CGI

Incidence fiscale post-Brexit : Pour bénéficier des abattements, renforcé (PME de moins de 10 ans) ou fixe de 500KEUR, un certain nombre de conditions doit être respecté. La société dont les titres sont cédés doit notamment avoir son siège social dans un Etat membre de l’UE ou dans un autre Etat partie à l'accord sur l’EEE ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales. La sortie du Royaume-Uni de l’UE entraîne donc la perte de ces abattements, renforcé (PME moins de 10 ans) et fixe de 500K€, si ces derniers étaient applicables, pour les cessions de titres de sociétés ayant leur siège social au Royaume-Uni.

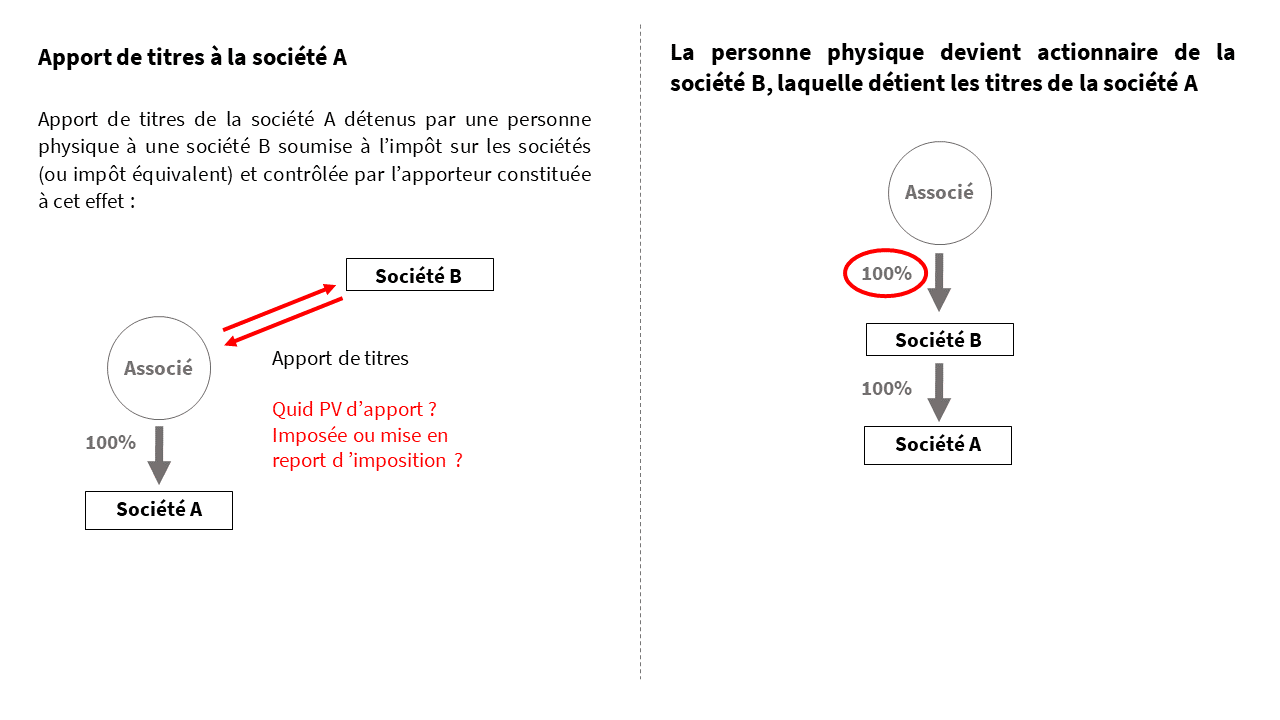

Cette plus-value d’apport doit être calculée et déclarée au cours de l'année suivant celle de l'apport. Son imposition est alors reportée à la survenance de certains événements prévus à l’article 150 0 B ter du CGI.

Incidence fiscale post-Brexit : Ce régime du report d'imposition est applicable, sous réserve de la satisfaction d’autres conditions, aux apports de titres effectués à une société de capitaux ou assimilée soumise à l'impôt sur les sociétés ou à un impôt équivalent et établie en France ou dans un autre État membre de l’UE ou dans un État ou territoire ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales(7). La convention fiscale d’élimination de la double imposition conclue entre la France et le Royaume-Uni en matière d’impôt sur le revenu peut être regardée comme une convention d’assistance administrative à la condition que le Royaume-Uni prête toujours assistance à la France sans restriction. A ce stade, il semble que ce sera le cas puisque les Etats membres et le Royaume-Uni se sont notamment engagés à maintenir les échanges d’informations entre eux. Il en résulte qu’un résident fiscal français pourra continuer à bénéficier du régime de report d’imposition, toutes conditions étant remplies, en cas d’apport de titres à une société britannique qu’il contrôle soumise à un impôt équivalent à l’impôt sur les sociétés.

EVENEMENTS METTANT FIN AU REPORT D'IMPOSITION

La plus-value en report d’imposition sera imposée au titre de l'année au cours de laquelle intervient certains événements de nature à mettre fin au report, notamment en cas de cession à titre onéreux, de rachat, de remboursement ou d'annulation des titres apportés par la société bénéficiaire de l’apport dans un délai, décompté de date à date, de trois ans à compter de l'apport des titres. Toutefois, dans une telle hypothèse, il n'est pas mis fin au report d'imposition lorsque la société bénéficiaire de l'apport prend l'engagement de remployer dans les deux ans de la cession au moins 60 % du produit de la cession dans un investissement économique très encadré par l’article 150 0 B ter du CGI.

Incidence fiscale post-Brexit : Le remploi peut être effectué notamment dans une société respectant certaines conditions que nous ne développerons pas. Elle doit notamment avoir son siège de direction effective dans un Etat membre de l'UE ou dans un autre Etat partie à l'accord sur l'EEE ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales. Dans ces conditions, le réinvestissement de 60 % du produit de cession ne pourrait plus être effectué dans une société dont le siège social est situé au Royaume-Uni.

REGIME D'IMPOSITION APPLICABLE A LA PLUS-VALUE EN REPORT

A l’expiration du report d’imposition, la plus-value, déterminée au jour de l’apport, est en principe imposée suivant les règles d’imposition en vigueur l’année de l’apport et non de l’année de l’expiration du report. Il s’ensuit qu’en cas de cession des titres reçus en contrepartie de l’apport, deux plus-values peuvent être constatées et imposées selon des règles différentes : d’une part, la plus-value en report (règles d’assiette et d’imposition en vigueur au jour de l’apport) et, d’autre part, la plus-value de cession correspondant à la plus-value réalisée depuis (règles d’assiette et d’imposition en vigueur au jour de la cession). Cependant, lorsqu’un apport de titres relève du droit européen (Directive « fusions »(8)), la plus-value d’apport peut être déterminée et imposée selon les règles en vigueur au jour de la cession des titres (et non au jour de l’apport)(9). Il existe donc aujourd’hui, en France, une différence de traitement quant à la détermination et l’imposition d’une plus-value d’apport selon que l’opération d’apport relève ou non de la Directive « Fusions ».

Incidence fiscale post-Brexit : La Directive « fusions » s’applique à différentes opérations, notamment les apports de titres, qui concernent des sociétés établies dans des Etats membres. Les opérations d’apport de titres réalisées avec une société britannique ne relèvent donc plus de cette Directive en raison de la perte de sa qualité d’Etat membre. Dès lors, la plus-value d’apport de titres d’une société britannique sera déterminée et imposée selon les règles en vigueur au jour de l’apport.

EN SYNTHESE

Dispositif de l’apport report (art. 150 0 B ter CGI)

Bénéfice du report d’imposition de la plus-value d’apport lorsque, notamment, sont apportés des titres à une société de capitaux ou assimilée soumise à l'impôt sur les sociétés ou à un impôt équivalent et établie en France ou dans un autre État membre de l’UE ou dans un État ou territoire ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales

Incidence fiscale post-Brexit : Aucune. Le Royaume-Uni a conclu avec la France une telle convention.

Evénements mettant fin au report d’imposition

Le réinvestissement de 60 % du produit de cession à effectuer pour éviter la remise en cause du report d’imposition peut être effectué, toutes conditions étant remplies, dans une société sous réserve qu’elle ait son siège de direction effective dans un Etat membre de l'UE ou dans un autre Etat partie à l'accord sur l'EEE ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales.

Incidence fiscale post-Brexit : Une tel réinvestissement ne pourra plus être effectué dans une société britannique.

Régime d'imposition applicable à la plus-value en report

Lorsqu’un apport de titres relève de la Directive « fusions», la plus-value d’apport peut être déterminée et imposée selon les règles en vigueur au jour de la cession des titres (et non au jour de l’apport) .

Incidence fiscale post-Brexit : La plus-value d’apport de titres réalisé avec une société britannique sera déterminée et imposée selon les règles en vigueur au jour de l’apport et non plus au jour de la cession.

Conclusion

Les incidences fiscales liées au Brexit ne sont pas neutres dans certains cas en matière d’ingénierie patrimoniale, notamment sur les opérations de structuration et d’organisation. A noter, le Brexit n’a pas d’incidence pour la Suisse et à Monaco, ceux-ci n’étant pas membres de l’union européenne (Etats tiers). Pour ce qui est du Règlement (UE) no 650/2012 en matière de successions et de la création d’un certificat successoral européen, qui précise la compétence et la loi applicable, il ne s’appliquait pas au Royaume-Uni. Nos équipes d’ingénierie patrimoniale SGPB Europe, juristes et fiscalistes patrimoniaux, sont à votre disposition et à votre écoute pour échanger et réfléchir ensemble à l’élaboration de votre structuration patrimoniale, aux côtés de vos conseils habituels.

(1) Convention du 19 juin 2008 en matière d'impôts sur le revenu et sur les gains en capital

(2) Le Royaume-Uni peut néanmoins avoir le droit de taxer également une telle plus-value si le cédant a été résident fiscal britannique à un moment quelconque au cours des six dernières années. Dans ce dernier cas, le cédant peut imputer sur l’impôt britannique un crédit d’impôt égal au montant de l’impôt dû en France. Cette hypothèse ne sera pas développée dans le présent article.

(3) Code Général des Impôts

(4) Option annuelle applicable à l’ensemble des revenus et plus-values de l’année entrant dans le champ d’application du PFU

(5) Les abattements pour durée de détention (de droit commun ou renforcé) ne se cumulent pas avec l’abattement fixe de 500K€.

(6) Régime du report d’imposition applicable de plein droit, sous certaines conditions, aux opérations d’apport de titres à une société contrôlée réalisées à compter du 14 novembre 2012.

(7) BOI-RPPM-PVBMI-30-10-60-10 n° 20

(8) 2009/133/CE du 19 octobre 2009

(9) Cette différence de traitement résulte d’un arrêt de la CJUE en date du 18 septembre 2019 (Affaires C‑662/18 et C‑672/18) qui a déclaré incompatible les règles de détermination et d’imposition des plus-values en report avec le principe de neutralité posé par l’article 8 de la Directive « fusions ».

Le présent document, de nature publicitaire, n’a pas de valeur contractuelle. Son contenu n’est pas destiné à fournir un service d’investissement, il ne constitue ni un conseil en investissement ou une recommandation personnalisée sur un produit financier, ni un conseil ou une recommandation personnalisée en assurance, ni une sollicitation d’aucune sorte, ni un conseil juridique, comptable ou fiscal de la part de Société Générale Private Banking.

Les informations contenues sont données à titre indicatif, peuvent être modifiées sans préavis, et visent à communiquer des éléments pouvant être utiles à une prise de décision. Les informations sur les performances passées éventuellement reproduites ne garantissent en aucun cas les performances futures.

Avant toute souscription d'un service d’investissement, d'un produit financier ou d’un produit d’assurance, l’investisseur potentiel (i) doit prendre connaissance de l’ensemble des informations contenues dans la documentation détaillée du service ou produit envisagé (prospectus, règlement, statuts, document intitulé « informations clés pour l’investisseur », Term sheet, notice d’information, conditions contractuelles, …), notamment celles liées aux risques associés; et (ii) consulter ses conseils juridiques et fiscaux pour apprécier les conséquences juridiques et le traitement fiscal du produit ou service envisagé. Son banquier privé est également à sa disposition pour lui fournir de plus amples informations, déterminer avec lui s’il est éligible au produit ou service envisagé qui peut être soumis à des conditions, et s’il répond à ses besoins. En conséquence, Société Générale Private Banking ne peut en aucun cas être tenue responsable pour toute décision prise par un investisseur sur la base des seules informations contenues dans ce document.

Le présent document est confidentiel, destiné exclusivement à la personne à laquelle il est remis, et ne peut être ni communiqué ni porté à la connaissance de tiers, ni reproduit totalement ou partiellement, sans accord préalable et écrit de Société Générale Private Banking. Pour de plus amples informations, cliquezici.

En matière de protection de la famille et de transmission du patrimoine, le maître mot est préparation. Cela est...

Objectif Ingénierie Patrimoniale #5 : Quels cadres pour la gestion de votre patrimoine ?

Le contexte macroéconomique évolue rapidement, impliquant des incertitudes sur les marchés financiers. Un accompagnement...

Décryptage avec Edouard Camblain, Conseiller en investissement et Expert en finance comportementale chez Société...