La guerre silencieuse des ressources stratégiques

Au cœur de la révolution technologique et énergétique, les métaux rares sont devenus un levier stratégique essentiel pour soutenir la croissance verte. De l’électrification des transports à la numérisation de l’économie, la demande explose tandis que l’offre reste concentrée entre les mains de quelques pays, au premier rang desquels la Chine. Ce déséquilibre structurel, mêlant dépendance géopolitique et contraintes ESG1, dessine un risque majeur pour la souveraineté industrielle mondiale.

Décryptage par l’équipe d’investissement de Société Générale Investment Solutions.

Pourquoi les terres rares ne sont-elles pas des matériaux comme les autres ?

Lithium, nickel, cobalt, cuivre ou encore terres rares comme le néodyme et le dysprosium constituent les fondations de la révolution technologique et énergétique en cours. Véhicules électriques, éoliennes, data centers : tous reposent sur ces métaux dont les propriétés uniques (conductivité, magnétisme, légèreté) les rendent irremplaçables. Un avion de chasse F-35 requiert plus de 400 kilos de terres rares et une voiture électrique mobilise près de quatre fois plus de cuivre qu’un véhicule thermique. En d’autres termes, la transition énergétique mondiale s’appuie sur un socle métallique indispensable… mais fragile.

Contrairement à ce que leur nom suggère, les terres rares ne sont pas rares par nature, mais par économie de production. Présentes dans des gisements souvent complexes, elles nécessitent des procédés d’extraction et de raffinage lourds, coûteux et souvent polluants. Cette contrainte industrielle en fait des ressources stratégiques. À mesure que les États et les entreprises s’engagent dans la décarbonation, la demande pour ces métaux s’accélère, accentuant un déséquilibre structurel entre l’offre et les besoins futurs.

Un marché sous tension : dépendance et déséquilibre structurel ?

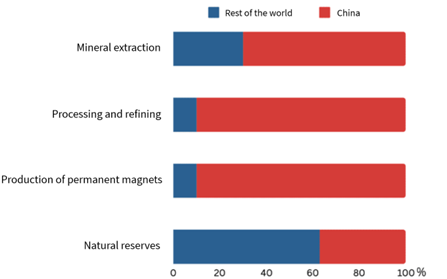

L’offre mondiale est concentrée entre les mains d’un nombre limité d’acteurs, au premier rang desquels la Chine, qui assure près de 90 % du raffinage. Cette dépendance quasi structurelle place les économies occidentales dans une situation de fragilité stratégique : l’Europe, par exemple, importe 95 % de ses métaux rares et ne dispose pratiquement d’aucune capacité de raffinage propre.

Parallèlement, la demande explose sous l’effet de la transition énergétique, de l’électrification des transports et de la digitalisation. Selon plusieurs études, la consommation de terres rares pourrait croître de près de 8 % par an dans la décennie à venir. Même le cuivre, longtemps considéré comme abondant, devient critique et les besoins futurs pourraient dépasser les capacités minières actuelles d’ici 2030.

La production ne parvient pas à suivre le rythme. Le développement d’une mine demande souvent plus de dix ans entre exploration, autorisations et construction. Dans un environnement marqué par des exigences ESG de plus en plus strictes, peu d’acteurs osent investir massivement. La conséquence est un sous-investissement chronique qui alimente la volatilité des prix.

Une dimension géopolitique au cœur des enjeux

Les matériaux critiques ne sont plus seulement une question industrielle : ils sont devenus un instrument de pouvoir. La Chine, en position dominante, a démontré sa capacité à utiliser ce levier comme une arme économique. En 2010, Pékin suspend ses exportations de terres rares vers le Japon après un différend diplomatique, provoquant une flambée mondiale des prix. Sous la présidence de Donald Trump, la guerre commerciale sino-américaine a ravivé ces tensions : la Chine menaçait alors de restreindre ses livraisons de métaux stratégiques aux États-Unis.

Dans ce contexte, les États-Unis cherchent à renforcer leur souveraineté minérale. Donald Trump a ainsi lancé le Project Vault, une réserve stratégique de minéraux critiques dotée de 12 milliards de dollars, combinant capitaux privés et prêt de l’US Export‑Import Bank. L’objectif est de stocker des matériaux comme le gallium et le cobalt pour protéger les industriels américains contre les chocs d’approvisionnement. Ce projet s’inscrit dans une stratégie plus large de reconquête industrielle, aux côtés des investissements directs du Pentagone dans MP Materials ou Lynas, et des incitations massives prévues dans l’Inflation Reduction Act. L’Union européenne, de son côté, a adopté en 2024 le Critical Raw Materials Act, fixant des objectifs ambitieux : atteindre d’ici 2030 au moins 10 % d’extraction, 40 % de raffinage et 25 % de recyclage sur le territoire européen.

Métaux rares : nouveau pétrole du XXIᵉ siècle ?

Les métaux rares ne sont plus une ressource secondaire : ils sont désormais la colonne vertébrale de la transition énergétique et numérique mondiale. Leur importance stratégique, leur rareté industrielle et leur poids géopolitique en font un thème d’investissement majeur. Certes, la volatilité des prix, les contraintes environnementales et les tensions politiques créent un cadre complexe, mais la dynamique structurelle reste en croissance. Au‑delà du métal lui‑même, l’ensemble de la chaîne de valeur – de l’extraction au recyclage, en passant par le raffinage ou les équipementiers – joue un rôle essentiel dans la dynamique de ce secteur.

Par ailleurs, l’intégration croissante de critères ESG dans le secteur permet d’identifier plus facilement les acteurs réellement engagés dans des pratiques durables et dans l’amélioration continue de leurs procédés. Ainsi, les États, les entreprises et les investisseurs cherchent à sécuriser un accès durable à ces ressources essentielles, dont dépend une grande partie de l’avenir énergétique du monde.